みんなの医療ガイド

医療保険の仕組み

●社会保険としての医療保険

私たちが病気になったりけがをしたときには病院などの医療機関にかかります。その際に、保険証を提示することによって、実際にかかった費用の一部、原則的には3割の金額を支払うことになっています。このように、医療機関にかかって実際の費用の全額ではなくその一部を支払えば済むのは、医療保険というしくみがあるからです。

医療保険は、働く人たちが収入に応じて毎月保険料を支払うことによって成り立っていますが、この保険料は、企業などに勤めている人の場合には事業主も負担することになっています。また、国や地方公共団体でも一定の負担をしています。そして、これらの保険料や負担金をもとに、加入している人たちが病気やけがをして患者として医療機関などにかかったときには、実際の費用の一部を負担すれば済むようになっています。この実際の費用の一部だけを負担すれば済むのは、医療保険が残りの費用を負担してくれるからです。この残りの費用の負担が、医療保険による給付ということになります。

このように、加入する人たちが保険料を負担し、この保険料と国などの負担金をもとに給付を行い、加入する人たちはかかった費用の一部を負担すればよいしくみを、一般に社会保険といいます。社会保険には、この医療保険をはじめ、高齢者医療、年金保険、介護保険、労働保険があります。これは、1人1人が単独で費用を負担すると高額となるために、社会全体で費用を負担して、1人1人の負担をできる限り抑えるためにつくられた制度だといえます。

●医療保険のさまざまな制度――国民皆保険

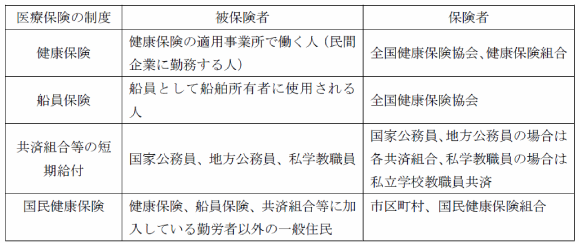

医療保険にはいくつかの制度があります。民間企業に勤務している人たちが加入する健康保険、船員などが加入する船員保険、公務員や私立学校の教職員が加入する共済組合等の短期給付、これらの健康保険や船員保険や共済組合等の加入者以外の人で、もっぱら自営業者などが加入する国民健康保険などの制度があります。

これらの制度は、加入する人たち(被保険者)の職業などに応じて異なる制度となっていますが、これらの制度を運営する保険者も異なっています。これらを整理してみると次のようになります。

全国健康保険協会(協会けんぽ)には主に中小企業が加入し、その中小企業に勤務する人たちが加入者(被保険者)となるのに対して、健康保険組合の場合には、単独で常時おおむね700人以上の加入者がいるか、同じ業種の企業または業種が異なっても一定の地域の企業が集まって常時おおむね3,000人以上の従業員がいる場合に設立され、これらの企業に勤務する人たちが加入者(被保険者)となります。

また、これらのいわゆる医療保険制度とは別に、75歳以上の高齢者(寝たきりの人は65歳以上)を対象とした制度として、後期高齢者医療制度があります。この後期高齢者医療制度は、後期高齢者医療広域連合が保険者となっていて、高齢者医療を社会全体で支えるという観点から、75歳以上の高齢者を対象に現役世代からの支援金と公費で約9割がまかなわれています。

このように、医療保険にはさまざまな制度がありますが、これらの制度によって、国民全員が、職業を問わず何らかの医療保険制度に加入することが可能となっています。これを国民皆保険と呼んでいます。

●医療保険の主な給付

医療保険の給付にはさまざまなものがあります。最も一般的には、加入者である被保険者が病気やけがをしたとき、病院などの医療機関へ保険証(被保険者証)を提示すれば、一部負担金を支払うだけで、診察、投薬、治療、手術、入院など必要な医療を受けることができます。これを療養の給付と呼びます。この場合、加入者である被保険者には、医療保険から、原則としてかかった医療費の7割が給付され、残りの3割を自己負担すれば済みます。

同様の給付は、被保険者の被扶養者である家族にも適用され、家族が病気やけがをしたときも、医療機関などで保険証(被保険者証)を提示すれば、一部負担金を支払うだけで必要な医療を受けられます。これを家族療養費といいます。この場合も、医療費の7割が給付され、残りの3割を自己負担すれば済みます(義務教育就学前の子どもでは2割、70歳以上75歳未満の被保険者は所得に応じて2割または3割)。

このほかに、入院時に療養の給付と合わせて食事の提供を受けたときには、食事の費用から患者が支払う分を除いた部分が入院時食事療養費として支給されたり、高額な療養費を支払うことになった場合には、限度額を超えた分が払い戻される高額療養費などの給付もあります。

医療保険の主な給付をまとめると次のようになります。

①療養の給付・家族療養費

病院などの医療機関に被保険者証(70歳以上の人は高齢受給者証も)を提示すれば、必要な医療を受けられます。このとき、下の表のように、かかった医療費の一定の割合を一部負担金(自己負担額)として支払います。なお、被扶養者である家族に対しては、家族療養費として給付が行われます。

②入院時食事療養費・入院時生活療養費

入院時の食事の費用は、食事療養標準負担額(1食360円、平成30年度から460円。低所得者等については軽減)を除いた部分が入院時食事療養費として現物給付されます。また、療養病床に入院する65歳以上の人には、生活療養標準負担額(1日320円+1食460円、低所得者等については軽減)を除いた部分が入院時生活療養費として現物給付されます。

③訪問看護療養費・家族訪問看護療養費

在宅療養の難病患者などが、訪問看護ステーションから訪問看護を受けたときは、その費用が訪問看護療養費として現物給付されます。給付を受けた患者は、基本利用料を負担しますが、負担割合は上の①の表と同じです。被扶養者である家族に対しては家族訪問看護療養費として給付されます。

④療養費

やむを得ず非保険医(保険診療を行わない医師)にかかったり被保険者証を提示できないとき、国外で医療を受けたときなどは、保険者が承認すれば、健康保険の標準料金から一部負担相当を除いた額が療養費として払い戻されます。

⑤移送費・家族移送費

必要な医療を受けるため緊急に移送されたときは、保険者が認めた範囲の実費が移送費として払い戻されます。被扶養者である家族が移送されたときには家族移送費として払い戻されます。

⑥高額療養費/高額介護合算療養費

1か月の自己負担額が自己負担限度額を超えたときは、申請することによって超えた分が払い戻されます。また、あらかじめ認定を受ければ1つの医療機関あたりの窓口負担自体が自己負担限度額までとなります。これを高額療養費の給付といいます。

なお、同一世帯で医療保険と介護保険の1年間の自己負担額の合計が、別に設定された限度額を超える場合も払い戻しが行われます。これを高額介護合算療養費といいます。

⑦傷病手当金

加入者である被保険者本人が療養のため仕事を4日以上休んで給料を受けられないときは、4日目から、1日につき直近12か月間の標準報酬月額の平均額の30分の1の3分の2が受けられます。この傷病手当金は、支給開始日から1年6か月の範囲で給付が行われます。

⑧出産育児一時金・家族出産育児一時金

出産したときは、1児ごとに420,000円(在胎週数が22週に達していないなど、産科医療補償制度加算対象出産でない場合は404,000円)が出産育児一時金として支給されます。保険者が医療機関等に支払うか、出産後に保険者に申請して支給を受けるか、妊婦などが選択できます。被扶養者が出産したときには家族出産育児一時金として支給されます。

⑨出産手当金

加入者である被保険者本人が出産で仕事を休み、勤務先から給料を受けられないときは、出産(予定)日以前42日(多胎妊娠は98日)から出産日後56日の期間、傷病手当金と同様に計算した額が出産手当金として受けられます。

⑩埋葬料(費)・家族埋葬料

加入者である被保険者本人が死亡したときは、埋葬料として50,000円が支給されます。被扶養者である家族が死亡したときには家族埋葬料として支給されます。なお、家族以外の人が埋葬を行ったときには50,000円の範囲内で実費が埋葬費として支給されます。

⑪保険外併用療養費

先進医療などのように、将来、保険給付の対象として認めるかどうかについて評価が必要な療養を評価療養といいます。また、加入者である被保険者や被扶養者の選定によって特別療養室に入院するなど医療保険の導入を前提としない療養を選定療養といいます。これらの療養については、医療保険からその基本的部分が保険外併用療養費として現物給付されますが、評価療養や選定療養にかかる特別料金は、被保険者や被扶養者が自費で負担しなければなりません。