全日病ニュース

社会福祉法人 財務諸表と役員報酬基準のHP公表を義務化

社会福祉法人

財務諸表と役員報酬基準のHP公表を義務化

厚労省が提案。役員区分ごとの報酬総額も閲覧・公表の対象

9月11日の社会保障審議会福祉部会に、事務局(社会・援護局総務課)は、役員報酬基準と役員区分ごとの報酬総額を情報開示の対象に追加するとともに公表対象を国民一般とすることを法律に明記し、公表方法としてホームページを活用することを提案。福祉部会は他の項目を含めて事務局提案を基本的に了承した。

社会福祉法人については、2013年の日本再興戦略と規制改革実施計画で財務諸表の公表が求められ、今年5月の通知(社会福祉法人審査基準)改正で、現況報告書を統一様式に改めた上で貸借対照表と収支計算書ともども、自らのHPおよび所轄庁のHPを用いてネット上で公表することが義務づけられた。

その後、「社会福祉法人の在り方等に関する検討会報告書」(7月4日)は、定款、役員名簿、役員報酬規程等も公表の義務づけを検討すべきと提言。

規制改革実施計画(6月24日閣議決定)では、補助金や社会貢献活動にかかわる支出額等の状況とともに、(1)役員に対する報酬や退職金などについて、その算定方法の方針や役員区分ごとの報酬等の総額開示の義務づけ(14年度に制度的な措置を講じる)、(2)社会福祉法人と特別の利害関係を有する者との取引の開示など調達の公正性や妥当性を担保する仕組みの構築(15年度決算から措置)、が求められた。

他方で、政府税調からは、①対価を得て行なう事業は原則課税とする見地から、限定列挙方式で規定している収益事業を見直し、一定の要件に該当する事業のみを非課税とする方向で見直しを検討すべきであり、②とくに、介護事業のように民間と競合していながら非課税とされている事業の取扱いの見直しが必要(6月27日のとりまとめ)という指摘がなされており、深刻な事態に直面している。

そのため、社会保障審議会福祉部会を7年ぶりに再開、社会福祉法人のガバナンス強化と運営の透明化をテーマに、議論を8月から始めた。

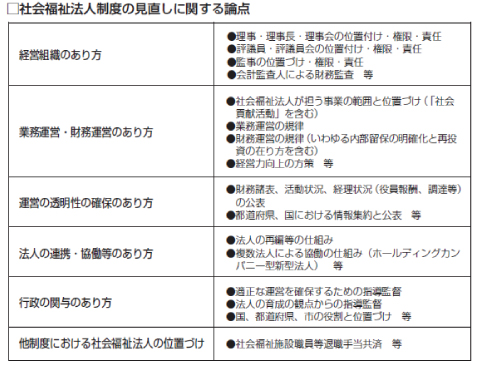

主な検討事項は、①経営組織のあり方、②業務運営・財務運営のあり方、③運営の透明性の確保のあり方、④法人の連携・協働等のあり方、⑤行政の関与のあり方、⑥他制度における社会福祉法人の位置づけで、まさに、社会福祉法人のあり方が全面的に再点検されようとしている(別表を参照)。

前回(9月4日)には「経営組織のあり方」として、①理事・理事長・理事会、評議員・評議員会、監事、会計監査人の各位置づけと権限・責任、②理事等に対する特別背任罪、贈収賄罪の適用などが議論されている。

3回目のこの日は、「運営の透明性の確保のあり方」ということで、経営書類の開示が取り上げられ、前出の提案がなされた。

社会福祉法人は、現在、事業報告、財産目録、貸借対照表、収支計算書、監査報告が備置き・閲覧の対象となっており、定款、役員等名簿、役員等報酬基準、事業計画書、現況報告書は閲覧対象から除外されている。

このうち、現況報告書とその添付書類である貸借対照表および収支計算書は5月の通知で広く公表することが義務づけられたが、法定化はされていない。前述の備置き・閲覧の書類も対象は福祉サービスの利用を希望する者その他の利害関係人に限定されている。

現在、公益財団法人は、備置きの書類は正当な理由がない限り開示が法的に義務化され、国民の閲覧請求に応じるものとされている。中でも、貸借対照表と損益計算書は、官報、日刊紙もしくは電子的手段による公告が、役員報酬支給基準も公表が法的に義務づけられている(損益計算書は大規模法人に限られている)。

今回の事務局提案は、公益性の高い事業を営み、税制優遇を受けている非営利法人の社会福祉法人も公益社団・財団並み、さらには、それ以上の透明性を確保すべきという観点からなされた。

具体的には、(1)閲覧の書類に定款、事業計画書、役員報酬基準を追加するとともに閲覧請求者を国民一般とする、(2)貸借対照表、収支計算書、役員報酬基準を公表対象とする、(3)すでに通知により公表を義務づけている現況報告書(役員名簿、補助金、社会貢献活動に係る支出額、役員の親族等との取引内容を含む)は、役員区分ごとの報酬総額を追加した上で閲覧・公表の対象とすることを、それぞれ法令上明記するというものだ。

公益財団法人は現況報告書と役員区分ごとの報酬総額を閲覧(請求者は国民)の対象としているが、公告・公表の義務化まではしていない。したがって、この提案は公益財団法人を上回る透明化を実現することを意味する。

公表は「公告」と事実上同義だが、事務局は、その方法はホームページを活用すると提案した。