全日病ニュース

社会福祉法人内部留保を厳格に定義。地域への継続投下義務化へ

社会福祉法人内部留保を厳格に定義。地域への継続投下義務化へ

【社保審福祉部会】

財務規律の名の下に「収益の地域還流システム」を導入。次期通常国会で法改正

役員報酬基準や役員区分ごとの報酬等の総額を含む会計情報の公表など社会福祉法人の運営透明性をめぐる議論を終えた社会保障審議会福祉部会は、その後、財務規律など業務運営・財務運営のあり方の議論を進めていたが、10月20日にその議論を一巡させた。

引き続き、法人の再編や複数法人による協働など連携・協働等のあり方の議論に入る。

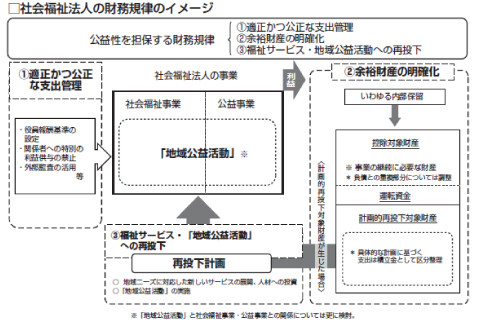

事務局(厚生労働省社会・援護局総務課)は9月30日の部会に社会福祉法人に課す財務規律の考え方を提起。その一環として、「内部留保から控除対象財産や運転資金を除いた余裕財産を計画的に地域に再投下する」仕組みを社会福祉法人に導入することを提案した。

10月7日には、再投下の対象となる「地域公益活動」の考え方を、10月16日には再投下計画の枠組みとその原資となる「余裕財産」の定義を提案。

10月20日には「地域公益活動」の実施をすべての社会福祉法人の責務とした上で、その実施状況の公表を法律に明記することを提案、一部に疑問の声はあったが、部会は事務局提案を基本的に了承した。

これらは社会福祉法改正に盛り込まれ、次期通常国会に提出される。

事務局が示した財務規律は、①適正・公正な支出管理(役員報酬基準の設定、調達等における特別利益の供与制限など)、②「余裕財産」の明確化、③福祉サービス・地域公益活動への再投下、の3点からなる。

事業の継続に要する財産と資金を「控除対象財産」とし、限定的・機械的に算定する。次に、「すべての財産(資産-負債-基本金-国庫補助等特別積立金)」から「控除対象財産」を差し引いたものを「余裕財産」と定義する。

「控除対象財産」とは、①社会福祉法に基づく事業に活用している不動産等、②建替や修繕・設備更新等の再生産に必要な財産、③必要な運転資金(算出基準を適用)をいう。

そして、「余裕財産」が生じた法人には、それを、①地域ニーズに対応した新サービス、②人材への投資、③地域公益活動に計画的に再投下することを義務づける、というもの。

「地域公益活動」には直接費用の支出を伴わないものも含まれる。

事務局は「地域公益活動は(社会福祉法に規定する)社会福祉事業又は公益事業に包摂される」としているが、さらに、「地域公益活動以外の社会福祉事業又は公益事業により供給される福祉サービスも計画的再投下の対象となる」としている。

つまり、「地域公益活動への投下計画を策定した上で、さらに、再投下可能な財産がある場合には、これを地域公益活動以外の社会福祉事業又は公益事業により供給される福祉サービスの充実に計画的に投下する」、というわけである。

かくて、「余裕財産」の計画的再投下の仕組みは、公的給付の及ばない福祉等サービスを地域に提供する新たな手段となる。

この制度施行に際して、社会福祉法人は、まず、前年度末までに決算見込みに基づく再投下計画を策定し、所轄庁の承認を得なければならない。次年度以降も実績にもとづいて再投下計画を更新し、所轄庁に届け出た上で計画実施を継続する。

新規事業を始めたり、事業内容を変更した場合は新たに承認申請しなければならない、きわめて厳しい制度となる。