湖山医療福祉グループ代表(湖聖会法人本部常務理事) 湖山泰成

前号で、湖山医療福祉グループが成長をとげるに至った大きな要因として、医療法人ほか多様な法人形態を駆使し、医療・介護・福祉の各領域で地域展開とシナジー効果を追求してきたこと、しかも、その主な動機を地方公共団体の進出要請に求めたため、土地買収、インフラ整備、地元対策に要する時間と費用が大幅に節減でき、初期投資の効率的な投入が実現できたことなどを説明させていただいた。

また、グループの資源を効率的に活用する見地から、事業戦略、経営管理組織、人事、資金調達、ファイナンスの各面で統合化の試みを進めてきたことを、財務部門の本部体制確立を例に、報告さしあげた。

その過程で、株式会社に準じた手法を、多々活用してきたことにも触れさせていただいた。だが、湖山医療福祉グループの資金調達など財務戦略は、株式会社と比較すると、依然として大きな制約下にある。それは、個々の法人形態がもつ、会計制度や資金調達手法の制約であり、限界である。

そうした制約下にあっても、可能な限り、組織、管理、財務の近代化に挑戦していると自負している。以下に、我々の目標を含む、財務戦略の一端をご紹介する。

●会計処理の統一化を極力図る

湖山医療福祉グループは20法人からなるが、法人個々の会計処理は、当然、それぞれの会計基準に従って行われている。とくに、医療法人においては、病院もあれば介護老人保健施設もあるため、病院会計準則と介護老人保健施設経理準則という別個の基準に基づいて会計処理が行われなくてはならない。

さらに、法人の規模の違いによって、例えば、消費税の課税事業者か免税事業者かの違いがあり、課税事業者の場合でも、簡易課税を選択できる法人と原則課税しか適用できない法人もあるなどいろいろである。

このような会計基準の違いや税法にもとづく制約はあるものの、会計処理に当たって裁量の余地のあるものは極力統一化を図り、各法人・施設間の業績の比較分析が可能な形態を採用している。各法人・施設幹部の出席を得て開かれる毎月の経営会議で業績報告を行っている。病院別・施設別損益計算書など各法人・施設の業績を一表にまとめた資料を作成、予算対比の達成率及び各項目毎の計数を比較検討し、経営改善に役立たせている。

銀行に身を置いてきた私からみると、医療機関などの会計報告は、株主に対する説明責任や市場の投資家などに訴える環境に置かれてこなかったことなどから、実績の比較評価ができにくく、透明性に欠けるままに推移してきたと思っている。

医療機関を取り巻く環境は大きく変化している。一般企業は、いわゆる「会計ビッグバン」を経験し、国際的にも見劣りがしない会計基準を整えた。そうした中、ようやく病院についてもその活動結果を会計数値として表現できる会計基準へと見直しが図られ、病院会計準則の改正が実現した。

企業会計と整合性を持たせることは当然の流れであり、診療のアウトカム評価と同様、開設主体の違いに関係なく経営評価が可能となるこうした改革は、医業経営の進化に役立つと確信する。

今回の改正によって、今までオフバランスであった債務がバランスシートに反映され顕在化するという影響を心配する向きもある。しかし、金融機関や投資家など対外的な信用を向上させる良い機会と考え、前向きに対応すべきであろう。

●キャッシュフローの重視を歓迎

今回、キャッシュフロー計算書が財務諸表に導入されることによって、今後、ますますキャッシュフロー経営が重視されるものと思われる。事業活動における資金の流れを掴むことは、医業収支という病院経営の「静態」からは把握できない借入金返済を含む資金ポジション実態を明らかにする。これは、実態と乖離して理解されがちな病院経営の実状を訴える面で重要な意味を持つが、むしろ、資金収支にまさる病院にとっては、投資家や金融機関に説得力に富むデータを提示できることになる。我々はキャッシュフローを重視した財務評価を歓迎する。

●連結決算の指針となる会計基準策定を期待

厚生労働省は、医療法人会計基準の策定に着手している。当グループの医療法人のなかにも、病院・介護老人保健施設・訪問看護事業所を併設しているところがあるが、病院会計準則と整合性のある「医療法人会計基準」の制定は有用であり、こうした改革を歓迎したい。

今後はさらに、医療法人グループ全体としての連結財務諸表の作成に当たっての指針となるような会計基準の策定についても議論を深めてもらいたいと期待している。

●金融機関特性に応じた取引

病院経営のうえで重要な資金繰りは、湖山グループが最も重視し、対応してきたことである。湖山グループの最大の資金需要は、基本的には病院土地建物の不動産投資である。今後は、IT面の投資も視野におく必要があろうかと考えている。

資金は独立行政法人福祉医療機構から借りるのが一番有利であるが、民間銀行が貸してくれないので事業団から借りるしかない、ということもある。1金融機関で足りないケースについては、金融団を組んでいただくこともあり、日頃から複数の金融機関との取引を大切にしている。

地方都市の場合は「ふるさと財団」 から無利子資金を借りることができ、老人保健施設の開設の場合に使われる場合が多く、当グループも、その恩恵に浴している。さらに、国民金融公庫と保証協会は、金額が大きくなくても運転資金でこまめに活用させてもらっている。支払基金担保、ノンバンク、リース会社については、バブル終焉後、あまり利用していない。

農協は、地主さん絡みの紹介で病院建物に使う場合は有利であり、当グループでも建築資金単独で借りる場合に使うことが多い。信金、組合は地道な折衝を重ねることによって具体的な取引をし易い借入先である。それに比べると、地方銀行は田舎へ行くほど威張っていて敷居が高い。都市銀行はしばらく医療関連融資を避けていたようだが、最近は医療事業部を新設するなど積極的な取り組みを模索している。

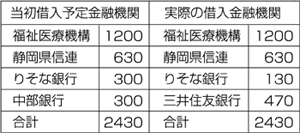

2002年度から03年度にかけて、湖山病院(医療法人社団百葉の会)増築工事の資金調達に際しては、当初、借り入れを応諾していた中部銀行が破綻するという事態に直面した。既存の取引金融機関では調達できず難航したものの、数行に打診した結果、三井住友銀行が貸し出しに応じてくれた。(表を参照)

●法人単位の資金調達

湖山グループにおける借り入れは、独立法人として個別に責任をもって行なっている。グループ総体の資産や預金などの総合力を生かせないのが欠点であるが、各法人がファイアーウォール(防壁)となって、独立採算の下、資金調達も結果的には安全が担保されてきたと思う。グループ内での担保提供はできないが、他法人の成功事例がグループ全体の経営能力と評価され、同様の事業を行う際に、プロジェクトファイナンス(事業収益に着目した融資)で借り入れることが容易になっている。

●個人や企業の資本参加を期待

これまでは銀行借入のみできたが、今後は、成長する事業モデルを創りだし、個人や株式会社が積極的にエクイティー(資本)を入れてもらえるようになりたいとひそかに願っている。個人的には、医療法人に患者様や産業医契約企業、職員などがステイクホルダー(利害関係者)として出資をして下さるのは構わないと思っているが、現状は、まだ、出資したいと思うほど魅力なレベルに到達してないのが残念である。

表■協調融資による資金調達の事例

(湖山病院増築工事 単位:百万円)

●医療法人格付評価の基準作成

湖山グループは現在、三井住友銀行と共同して、サービス評価、教育システム、経営管理能力まで含む医療法人格付評価の基準づくりを進めている。現状では、どこの銀行も過去の不動産担保優先の信用評価以外には規準を持っていない。したがって、こうした評価基準の開発は、金融機関だけでなく、病院にとっても歓迎すべきことではあるが、金融機関が医療業界を研究、調査をすればするほど、見る目が厳しくなってくる可能性を否定できない。

●医療機関債の発行を模索

医療機関債が話題となっているが、私募債の一種であれば、財務省が違法と認定しない範疇で実施可能と考える。行政側が制度として整えてくれる可能性は薄いと思うので、実験的に湖山グループで発行することを模索している。ただし、税金など、資金を出す側にメリットがなければ投資家は限られるので、経営権確保や債権支援など特別な目的に絞られるのではないかとも思う。

●連結決算書を作成

湖山グループは独立医療法人の集合体であるため、本来ならば必要としないのだが、福祉医療機構や金融機関の要請により、連結決算書を作成している。当然ながら全幹部にも公表し、常に発展的な事業成長計画を作る上で財務に無理がないように心がけている。また、グループに会計士による財務担当理事を置き、新規事業に基づく長期資金調達計画を作成している。

●資金調達を支援する仕組みの創設

病院の資金調達環境が一朝一夕に改善されることはないだろう。しかし、規制緩和と競争激化が進む今後、病院の資金需要は高まる一方である。いつまでも行政に期待するわけにはいかない。そこで、業界として自主的な取り組みがあってしかるべきかとも考える。

それは、例えば、病院界をあげて、金融を業とする信用組合もしくは振興共同組合を設立し、法的にも問題なく、資金調達を助け合うような仕組みの創設である。あるいは、評価格付けにもとづいた保証機関の設立である。

今、地域開発を進める金融手法として、信頼関係にある企業等が、相互協力を目的に資金を持ち寄って連携することで構成する個々の事業体よりも高い信用を創造し、金融機関からの資金調達を円滑にするコミュニティ・クレジットという発想も提案されている。

これらは、決して無理難題ではないものの、一人湖山グループでできるものでもなく、現段階では夢でしかない。あるいは近い将来、病院団体の機能の1つとして、こうした事業のプロデュースやコーディネートが実現することも考えられるかと期待している。

▲研修はグループ全法人対象に共同で行う

|