主張・要望・調査報告

「病院のあり方に関する報告書」

第1章 2025年の日本を想定した報告書

病院のあり方に関する報告書は、1998 年の「中小病院のあり方に関するプロジェクト委員会報告書」発刊以来、一貫して理想的な医療提供のあり方に関して政策的な提言と病院自らが行うべき質の高い医療提供のため取り組むべき具体的事項をほぼ隔年で「病院のあり方報告書」として示してきた。

我々が過去に報告書で示してきたあるべき医療提供体制の構築は、内容に濃淡はあるもののある程度実現したとの認識のもとに、本報告書では2025 年に想定される人口減少と高齢社会の進展、疾病構造の変化という確定的な社会構造変化を踏まえた現実的な議論こそが必要と捉え、会員施設の取るべき対応を中心に検討を加えた。

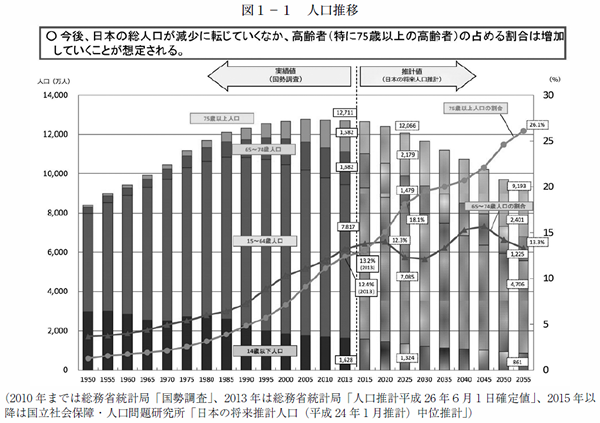

1.人口構造の変化

0~ 64 歳人口は、今後2040 年まで年間100万人のペースで減少する。65 ~ 74 歳人口はほぼ横ばいで、75 歳以上人口が2025 年まで年間50 万人のペースで増加し、その後は増加のスピードが鈍化する(図1-1)1。しかし、都道府県、市町村によりその変化には差があり、これに伴い医療介護需要も変化するのでカバーする面積・人口密度やアクセスなども考慮し、提供体制の再構築を図らなければならない。

人口減少問題に関しては、国も長期的な取り組みを始めているが、2025 年時点までの予測が大きく変わることはない。従って、人口構造の変化とともに必然的に変わってきている疾病構造への対応が医療提供者側に求められると同時に、医療介護を担う人材不足が提供者側にとっての最大の課題となることは間違いない。2025年における医療従事者の需給予測から労働人口は不足するという見通しの中で取るべき選択肢は限られるはずで、競争で生き残りを目指す、あるいは統合して効率化を目指すというドラスティックな取り組みも含め、各病院の理念や病院内外の顧客の要望、経営状況等も踏まえ多面的な検討が必要となろう。

1 将来推計人口については、特に断らない限り国立社会保障・人口問題研究所(http://www.ipss.go.jp/外部リンク)の中位推計を用いる。市町村別の将来推計人口が公表されている。

2.医療・介護需要の変化

2次医療圏別検討2 から全体を俯瞰すると、医療需要は2025年がピークとなり、その後減少傾向、介護需要は2035年がピークとなる。地域差の存在も明らかであり、特に医療需要のピークが2040年と見込まれる地域(大都市)と2010年だった地域(過疎地域)とにすでに分かれている。

人口構成の変化の推移・カバーすべき面積・人口密度・医療介護従事者の確保の見通しなどから、地域特性を踏まえた対応が求められる。

2014年度から開始された病床機能報告制度をもとに作成される「地域医療構想」において地域特性が反映された再構築がなされるべきであり、各支部においては「協議の場」に積極的に参加すべきである。

日本医師会総合政策研究機構の推計によると、ほぼすべての圏域において、入院では肺炎、骨折、脳卒中・虚血性心疾患、がん、糖尿病が、外来では循環器系疾患、筋骨格系疾患、神経系疾患、眼および付属器疾患で患者数の増加が想定される。高齢化の進展は、複数疾患に罹患する患者増をもたらすので、一定の医療圏別に、入院では専門医、外来では総合的な診療が可能な医師(総合診療医)を中心に医師の配備が必要となる。後者の養成に関しては、現在の初期研修では不十分であると同時に、現在制度が議論されている「総合診療専門医」に限定することなく開業医の総合診療医への移行も目指した取り組みが急務である。日本の制度には一定の医療圏に強制的に診療科別医師を配備する仕組みがないので、何らかの工夫が必要である。過疎地における医療では、ICTの利用による遠隔医療を普及させ、診療科別医師の偏在を補う取り組みを制度として確立すべきであり、これらに関して全日病も積極的な係わりを持つべきである。

認知症者はすでに440万人、MCI(Mild CognitiveImpairment、軽度認知障害)が380万人(各々高齢者の15%、13%、平成25年厚生労働省発表)となり、また要介護認定者の中の認知症者も年齢とともに増し、75歳以上では要介護者の70-80%に及んでいる。患者の確実な増加を踏まえると、自院で認知症を合併する患者に対応できるよう医師・看護師等医療従事者が専門知識を学んでおくべきである。全日病は他団体と協調して、医療従事者の数・業務の負担増に関する診療報酬上の対応を求めていくべきである。

2025年以降も介護需要が増大することは確実であるが、介護提供のあり方とともに今から真剣に検討しておくべき課題は、「看取りの場」の問題である。高齢者の割合が30%を超え、病院のベッド数の不足などから死に場所に困る者が年間50万人にものぼるという深刻な事態は「2030年問題」として取り上げられている。死亡場所は、病院・診療所が約8割と大半を占め、自宅12.8%、老人ホーム(特別養護老人ホーム、有料老人ホーム等)5.8%、介護老人保健施設2.0%となっている(人口動態調査、2014年)。団塊の世代が75歳以上の後期高齢者になる2025年は、医療・介護需要の急速な増加が予測され、「2025年問題」としてクローズアップされているが、それは同時に多死社会へ本格的に足を踏み入れる時期でもある。年間死亡者は2025年には150万人を超え、病院でのみ受け入れることは困難である。一方で、高齢者が望むような在宅での対応は、女性の社会進出が今後も進み、生産年齢人口に属する家族がほとんどで日中不在となる状況では、在宅医療・介護に関与する担い手不足から物理的に困難となる。また、すでに高齢者の仲間入りをした団塊の世代を中心に、残された人生の過ごし方には、経済力の差異や価値観の多様化により個人差が大きくなると思われる。改めて、老い方や死に方に関する意識調査を行い、健康状態・集団生活の許容の可否・介護の担い手の有無などを確認するとともに、医療機関・介護系施設・在宅等の看取りに関する資源の現状分析もあわせ、現実的な対応が望まれる3 。地域包括ケアシステムの構築如何にもよるが、家族のみならず高齢者自身も含め地域全体としての関与が必須であり、それぞれの責務について意識と覚悟が必要であることを国民に周知すべきである。介護系事業を行っている事業体においても、看取りに関して積極的対応が求められる。

2 地域の医療提供体制の現状と将来- 都道府県別・二次医療圏別データ集-(2014 年度版)

3 みずほ情報総研は「長期療養高齢者の看取りの実態に関する横断調査事業 報告書2014 年3月」の結果もふまえ、「今後求められるのは、国民自身が看取りの多様な選択肢について、具体的なイメージと理解を深めていくことであろう」とし、介護系施設での看取りが大変少ない現状から「生活の場である介護施設や在宅においては、どこまでの治療や処置が可能となり、どのような看取りの形がありえるのかを医療機関との対比で示し、国民全体の看取りに対する考え方や希望の多様化の中で、介護施設等においても利用者のニーズに対応した看取りを実施していく流れが望ましい」と提言している。

3.財源の問題

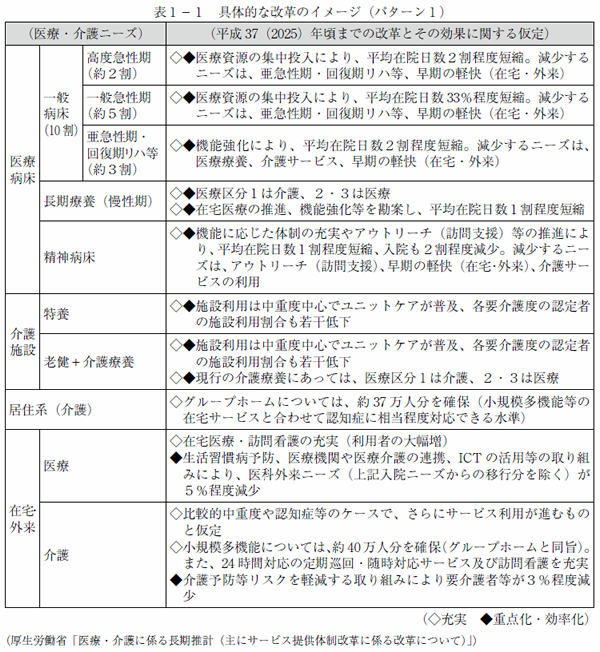

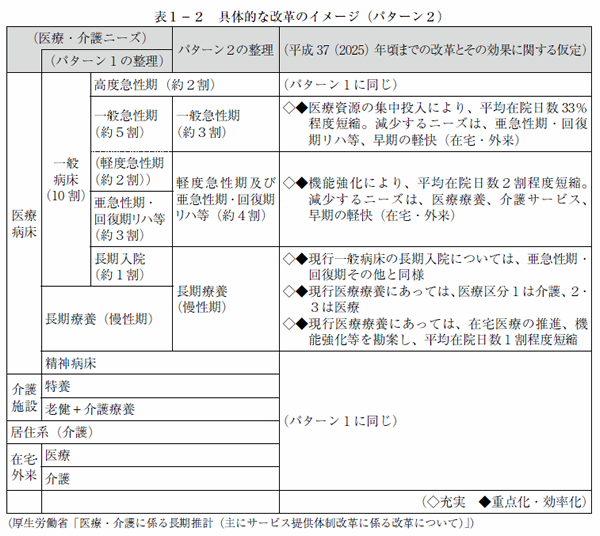

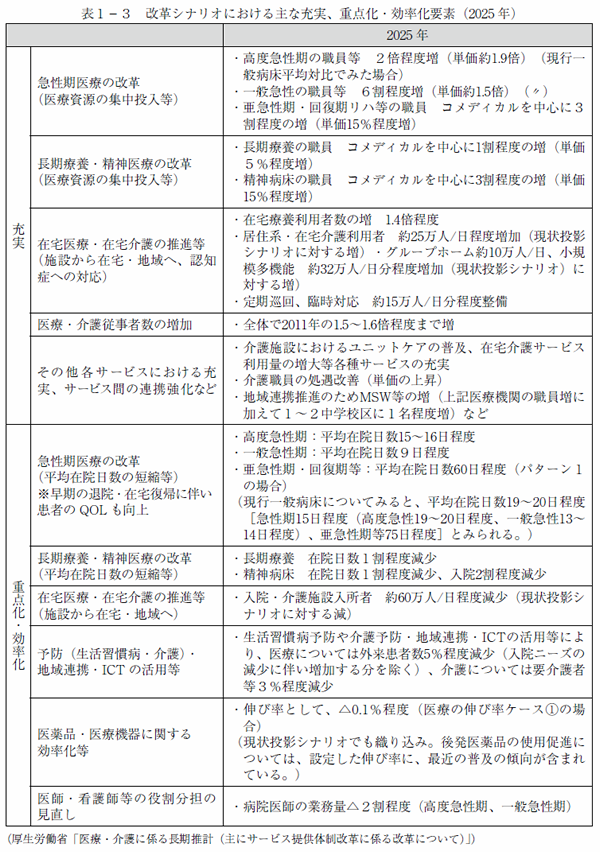

2011 年に、国の医療・介護に係る長期推計(主にサービス提供体制改革に係る改革について)による需給と財源確保に係わる提言が公表されて以来、国の施策はこの内容を基本にして進められている(表1-1、2、3)。従って、改めて提言内容を確認しておく必要がある。

①ニーズとサービス提供

・現状投影シナリオでは、2011年度に80万人/日程度の病院・診療所の一般病床(急性期入院)における患者数が、2025年度には100万人/日程度となる。入院全体では130万人/日程度から160万人/日程度へと増加する。この入院ニーズに対応するためには、2011年時の病床区分と病床稼働率を前提とすれば、一般病床は110万床程度から130万床程度に、病床総数は170万床程度から200万床程度に増加する。

・しかし、医療の機能分化と機能強化(病床当たり医療資源投入の増加、在宅医療や在宅ケアの充実等)を行い、平均在院日数の大幅短縮を実現すると(改革シナリオ)、2025年度の急性期入院の患者数は70~80万人/日程度、入院全体では130万人/日程度となり、2011年時と同程度の概ね160万床程度の病床で、増大する医療ニーズに対応することができる。

・介護については、急速な高齢化や医療の効率化に伴って、施設・居住系、在宅ともにニーズが増大するが、施設への入所を重度者中心とし、居住系、小規模多機能や定期巡回・随時対応サービスを充実させることで、2025年度に600万人/日を超える介護ニーズについて、施設130万人/日程度、居住系60万人/日程度、小規模多機能や定期巡回・随時対応等も含む在宅介護で450万人/日程度のケアで需要を吸収すべしとされている。

・こうした医療・介護サービスに対応するために必要な人員は、2025年度において、医師30~34万人程度、看護職員180~210万人/日程度、介護職員230~240万人/日程度、その他OT、PTなどのコメディカル、看護補助者、介護支援専門員、相談員、事務職員等を合わせて、全体で700万人規模と推計された。

②費用と財源

・財源問題は、すでに国債残高が1,000兆円超となっている上に、昨今の経済成長の停滞から、何らかの抜本的な改革が必要である。国民の選択にもよるが現状の高福祉を望むのであれば国民の高負担は必然であるが、厚生労働省は、「社会保障と税一体改革」の議論の中で「中福祉中負担」を打ち出しており、実現可能な提言として評価される。ここで提言された「使用目的を社会保障に限定した消費税増税」が2014年4月からなされた。その後は消費の停滞により、消費税の再引き上げ時期については流動的であるが、長期的には消費税率は引き上げの方向に向かうことが予想される。

今後も確実な経済成長が望み薄である以上、消費税を基盤とした財源確保は必然であろう。しかし、同時に医療費の適正使用に関しても検討されなければならない。過剰・濃厚診療、重複受診による同一検査の繰り返し、多剤使用、安易な新薬投与などの制限、抗がん剤の効果評価の厳格化による不必要な投与の排除・見直しなどが必要となろう。これらは医療提供者側の問題のみならず、患者側の過剰の期待や要求もしばしば原因となっており、貴重かつ有限な医療資源の有効使用の観点から、情報共有、合意形成のための仕組みの確立が望まれる。救急医療や新患の診療における出来高払いを除き、入院医療、外来慢性疾患に対する包括払いの導入は不可欠と考える。全日病が中心となり提供者側も議論を深め、財務省主導の病床削減・地域差是正などによる医療費適正化政策の是非を検討し、我々が後手を踏まないような積極的関与が望まれる。

4.社会保障費の適正化

日本の国力の範囲の中で理想的な社会保障を考える必要があることについては論を待たず、労働人口の確保とともに適正化が議論される必要がある。

社会保障費抑制には、年金・医療・介護・福祉すべてにおいて見直しを検討すべきである。公的年金は社会保障費に占める割合も大きく、その一元化は、国民の不公平感是正の観点からも望ましい。医療においては、まず国の施策から見直しが必要である。改めて診療報酬体系の見直し(外来新患・救急・専門医コンサル外来医療を除く、外来・入院医療への包括化の導入)、診療報酬改定プロセスの見直し、議論は多いが病院・保険者の直接契約等、健康増進と医療費の効率的使用に寄与する真の保険者機能の発揮も求められる。その他、保険者においては、医療サービス内容の妥当性の審査、加入者の受診行動等に関する積極的関与に加え、審査基準の統一や効率性の確保も同時に図られるべきである。

政府は、今後国民健康保険法や健康保険法、医療法等の改正法案を順次国会に提出する予定で、引き続き医療制度の見直しを進める方針である。しかし、その内容は、国民健康保険制度(以下、市町村国保)の財政基盤の強化、後期高齢者支援金の全面報酬割の導入等であり、従来路線と大差はない。市町村国保の財政責任の強化や医療費抑制努力の評価もないままに「国庫補助」による格差是正システムは著しく公平性に欠けており、高齢患者自己負担のあり方等もあわせた、多面的抜本的変革が必要である。勿論、受療者側・提供者側双方にも努力が必要である。複数医療機関受診、コンビニ受診など過剰と思われる患者の受診行動に関して一定程度の抑制方法を検討すべきである。医療機関においては、不必要な定期的検査、薬剤使用など医療側に起因する需要の防止、後発医薬品使用促進をはじめとする提供者側の広い議論も必要である。

一方、介護については、給付のあり方自体の見直しが必要である。本報告書は病院のあり方を主に議論するものであるため、介護に係わる細かな検討・提言は避けるが、要介護度にあわせ利用者の要望も踏まえた科学的な居宅・施設サービスのあり方の見直し、報酬体系および手続きの煩雑さ等制度利用の簡略化に関して検討が必要である。

各制度間の整合性も必要である。現行では年金と医療保険・介護保険は基本的に65 歳以上を高齢者、医療保険では75 歳以上を後期高齢者としている。2015 年6月日本老年学会は、65歳以上の高齢者の身体、知的機能や健康状態についての分析結果に合わせて声明文*を出し、高齢者の定義を変更する必要があるかどうかも検討するとした。

*声明文概略

「最新の科学データでは、高齢者の身体機能や知的能力は年々若返る傾向にあり、現在の高齢者は10 ~ 20 年前に比べて5~10 歳は若返っていると想定される。個人差はあるものの、高齢者には十分、社会活動を営む能力がある人もおり、このような人々が就労やボランティア活動など社会参加できる社会をつくることが今後の超高齢社会を活力あるものにするために大切である」

社会保障改革実践の中で忘れてならないのは、国の国民への説明責任である。

医療介護総合確保推進法の成立過程を振り返ると十分な審議が行われていたとは言いがたい。内容が医療と介護に多岐に及んでいるにもかかわらず、自己負担引き上げ等即座に生活に影響する事項と、医療提供体制の見直し等徐々に影響が及ぶ事項が一緒に示され、国民が容易に理解できる形での情報提供はなされなかった。今後、社会保障費抑制議論が色々行われるはずだが、医療提供者側も国民へ向けて正確な情報を積極的に発信し、公平性に欠け我々に不利な施策には、全日病の組織を挙げて国民を味方とする行動をとる必要がある。

最後に、我々は、格差社会の問題が議論される中、可処分所得・資産にあわせた社会保障費の負担が必要であることを認識すべきであり、費用負担の公平性を確保するためには、マイナンバー制度の適切な運用が望まれる。

健康寿命延伸の一方で、年金支給開始が先送りとなり、可処分所得の減少は高齢者の生活の質への影響が懸念される。持ち家等の固定資産を流動化して生活や医療・介護費用に使用できるようリバース・モーゲージ5 の普及も急がれる。

これまで「病院のあり方に関する報告書」では、理想的な医療・介護の提供のためには、正確な疾病調査の下、地域特性を踏まえた一定の人口毎の医療圏の設定、急性期から慢性期さらには介護まで切れ目ない継続したケアのできる提供体制、それを維持するための科学的な報酬体系の確立が不可欠であることを述べてきた。

併せて、国民の信頼を得るための質向上の取り組みの重要性を示してきた。

今回、第2章以下、医療の質、医療費、医療圏、医療提供体制、診療報酬体系、医療従事者、病院における情報化の意義と業務革新、産業としての医療、医療基本法の9テーマについて、2025 年の医療・介護のあり方を検討したので報告する。

5 担保不動産を自分の死後に売却して一括返済する、自宅を担保にして老後資金を借りることができるローン商品。

コラム:増大する医療費への対策として、国際機関の示す事例紹介

< IMF >

Leive(2010)は、医療費を抑制するためにOECD 諸国の事例を分析し、需要側、供給側に分けて、各国が取り得る5つのオプションを紹介している。

需要側について、①患者負担増、②民間医療保険の免税措置削減、供給側について、③診療報酬へ予算制約の厳格化、④費用対効果分析による改善、⑤公的医療保険給付の対象範囲の縮小が挙げられている。わが国で未実施の費用対効果分析の導入・改善については諸外国の事例から学ぶ点が多い。費用対効果分析は、ある医療サービスや薬の導入に要する費用とそれにより得られる効果を比較検討するものである。分析の結果、その効果が優れていれば、より多くの資源配分を行い、他方、従来のものより大きなメリットがなければ価格を低く抑える、といった政策対応が可能となる。

諸外国では1990 年代にオーストラリア、カナダ、イギリス等で導入され、フランス、ドイツ等先進国で広がりをみせている。イギリスでは、NICE という専門の部局が設置され、QALY 法4にて分析を行っている。

費用対効果を導入する際には、広範囲で精緻、かつ比較可能なデータが整備されていることが望ましい。わが国ではデータの収集、利用環境の整備がともに不十分である。DPC 導入に伴ってデータが蓄積されつつあるが、医療サービスの実態把握に向けたデータ収集と、その活用状況は制約があり十分とは言い難いので、早急な整備が求められる。

4 QALY 法:QALY は、「質で調整した生存年(QualityAdjusted Life Years)」と呼ばれ、QOL(生活の質)を考慮した生存年数の効用を示す。完全に健康な人が生活する1年が1QALY と定義され、反対に、死亡した場合のQALY は0となる。例えば、ある病気で過ごす1年の効用が0.8 であるとき、その状態で5年生存する場合のQALY は0.8 ×5=4となる。これは健康な人が4年過ごす効用と等しい。

QALY 法は、特定の医療サービスや新薬を導入した際に、1QALY を改善するために必要な費用を比較し、費用が高額な場合、公的医療制度では提供しない等の対応が行われる。QALY 法については、患者のQOL の測定の難しさや、どの水準の費用までその社会が許容できるか等の議論が存在するが、異なる分野の治療について共通の価値尺度で比較・分析できる点は検討に値する。

参考資料

・わが国の医療費の将来見通し─医療費の増加にどのように対応するか─ファイナンス 2011-6 財務総合政策研究所 研究員 堀内 義裕 (抜粋)

< OECD >

OECD では「対日経済審査報告書2015 年版」で、アベノミクスを評価しつつ、①大胆な構造改革による経済成長の促進、②財政の最優先課題は、社会的一体性を促進しながら、政府債務を削減すること、③デフレからの脱却、という3つの主な提言をしている。

年金、医療、介護という、主に高齢者向け支出が、公的社会支出の80% 以上を占めていることからこれを抑制すべきとし、2004 年の年金改革である「マクロ経済スライド」を評価するとともに、更なる改革として最もよい選択肢は、高齢者の労働参加率を高めることにより年金財政を改善すべしとしている。

年金とは対照的に、医療支出は対GDP 比で増加を続けると予測し、OECD 平均の9.3% を超えた医療費対GDP 比(10.2%、2012 年)の増加要因は高齢化と一人当たり費用の増加で、影響がほぼ半々であるとしている。

内容別では、薬への支出と入院医療費が大きく影響しているとしている。前者を抑制するために処方箋枚数を減らすことと、ジェネリック医薬品の使用拡大が挙げられている。また、後者の抑制が最大の課題とし、平均在院日数短縮が必須であり、急性期ケアが必要ない患者を在宅ケアや介護施設に移すために、対高齢者人口比OECD 平均の半分しかない介護施設への施設の転換を図ること、急性期治療における出来高払いから包括払いへの移行と、外来診療受診数減少にもつながるとして高齢者の自己負担増も提言している。

コラム:増大する医療費への対策として、国際機関の示す事例紹介

健康寿命は、2000 年にWHO(世界保健機構)が提唱した概念である。厚生労働省の定義によれば、「健康上の問題で日常生活が制限されることなく生活できる期間」のことを言う。健康寿命は現在下記の二つの方法で計算されているが、いずれの方法でも客体数が非常に少なく都道府県単位の健康寿命しか発表されていない。

○「自分が健康であると自覚している期間の平均」は国民生活基礎調査と生命表を基礎情報とし、サリバン法を用いて算定し、厚生労働省が発表している

○要介護認定で要介護2以上の人を「不健康な状態」とする方法(対象者は要介護認定を受けた人)

国民生活基礎調査:「あなたの現在の健康状態はいかがですか」に対し、「よい」「まあよい」「ふつう」の回答を「健康」として、「自分で健康であると自覚している期間の平均」を得る(対象者は居宅者、入院・入所者は含まれていない)