全日病ニュース

2023年10月1日から消費税のインボイス制度が始まります

2023年10月1日から消費税のインボイス制度が始まります

【国税庁 課税部 軽減税率・インボイス制度対応室】[特別寄稿]インボイス制度への対応

2023年10月から消費税の適格請求書等保存方式(インボイス制度)がスタートする。インボイス制度への事前準備や売り手側・買い手側それぞれの留意点について、国税庁の担当者に解説していただいた。

1. インボイス制度の概要

(1)導入の経緯等

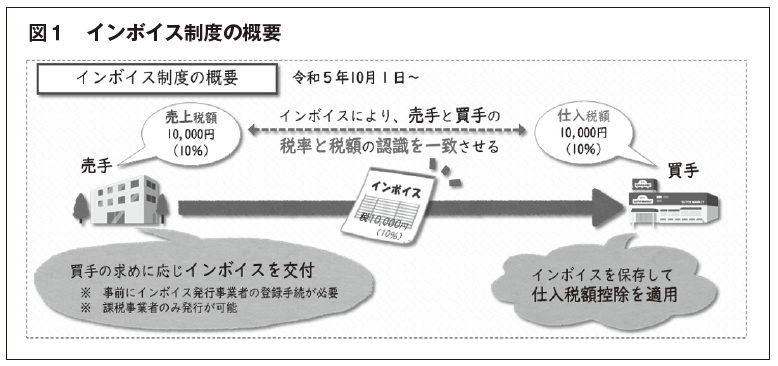

2023年10月1日から消費税の適格請求書等保存方式(インボイス制度)が開始されます。インボイス制度は、複数税率に対応した仕入税額控除の方式であり、売手が買手に対して正確な適用税率や消費税額等を伝えるために導入されるものです。(図1)

(2)消費税の仕組み

消費税は消費者が負担することを予定する税ですが、その消費税について納税をするのは、各取引段階において、消費者に物の販売や、サービスの提供を行った事業者となります。

(3)医療等の非課税取引

消費税は国内において事業者が事業として対価を得て行う取引を課税の対象としていますが、社会政策的配慮などから、課税しない非課税取引が定められています。

医療に関連するものとして、具体的には、健康保険法、国民健康保険法などによる医療など社会保険医療の給付等は非課税取引とされております。

ただし、健康保険法等の規定に基づかない、美容整形、人工妊娠中絶、健康診断、医療相談料、診断書作成料、生命保険会社からの審査料、その他自由診療などは消費税の課税の対象とされています。

(4)現行の仕組みからの変更点

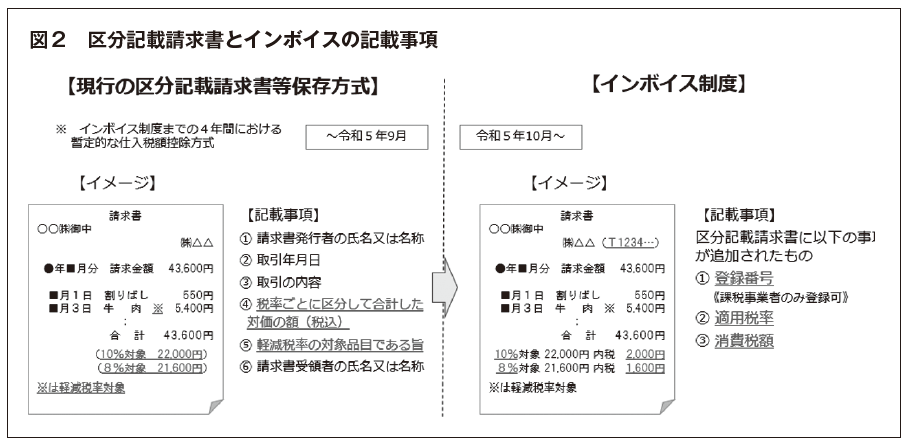

インボイス制度では、これまでの請求書等に記載事項を追加していただく必要があります。具体的には、現行の「区分記載請求書」の記載事項に加えて、「登録番号」、「適用税率」、「税率ごとに区分した消費税額」を追加することとなりますが(図2)、必ずしも新しく適格請求書(インボイス)という書類を一から作成しなければならないわけではありません。

2. インボイス制度への検討事項・事前準備等(医療機関がインボイス制度に向けた対応を行うに当たって)

(1)インボイス発行事業者となるかどうかの判断

インボイス発行事業者となるかは事業者の任意であるため、以下の点から登録を受けるか検討することとなります。

①売上先がインボイスを必要とするか

課税事業者は仕入税額控除のためにインボイスを必要としますが、例えば、消費者、免税事業者や課税事業者であっても簡易課税制度※を選択している事業者は、仕入税額控除のためにインボイスを必要としません。

したがって、売上先がインボイスを必要としない者のみである場合や売上げが非課税となる医療など、消費税が非課税のみの場合は、インボイスを交付する必要はないため、登録を受けないといった対応も考えられます。

※簡易課税制度とは、「消費税簡易課税制度選択届出書」を提出した課税事業者が、その基準期間における課税売上高が5,000万円以下の課税期間について、課税仕入れに係る消費税額を、実額ではなく、課税標準額に対する消費税額に事業区分に応じたみなし仕入率を乗じて算出した金額とする制度をいいます。医療、介護、福祉はサービス業の範囲に含まれ、一般的には第五種事業に該当します。

②申告に係る事務負担の検討

インボイス発行事業者となると、基準期間における課税売上高が1,000万円以下となっても、免税事業者とはならず、課税事業者として申告が必要となります。なお、簡易課税制度を選択することにより、申告に係る事務負担を軽減することが可能です。

(2)登録申請手続

インボイス発行事業者の登録を受けようとする事業者(登録を受けることができるのは、課税事業者に限ります。)は、納税地を所轄する税務署長に登録申請書を提出する必要があります。登録申請書は、e-Tax又は郵送により提出することができます。

なお、制度開始(2023年10月1日)からインボイス発行事業者となるための申請手続については、インボイス制度特設サイトの「申請手続」をご確認ください。

特設サイト申請手続

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

3. 売手側としての留意点

(1)インボイス発行事業者の義務

インボイス発行事業者には、取引の相手方(課税事業者に限ります。)の求めに応じて、インボイスを交付(データでの提供可能です。)する義務及び交付したインボイスの写しを保存する義務があります。

また、消費税が非課税となる医療などの取引のみの場合は、インボイスを交付する必要はありません。

(2)留意点

インボイス発行事業者となった場合に準備や検討が必要になるのは、何をインボイスとするか、取引先への登録番号の通知や、インボイスとした書類、交付方法等の認識共有といったことが考えられます。

なお、インボイス発行事業者の登録を受けない場合や登録を受けた場合であっても相手方がインボイスの交付を不要とする患者(消費者)である場合は、従来の領収書に変更を加える必要はありませんので、患者に対し領収書等を交付する際の影響はありません。

4. 買手側としての留意点

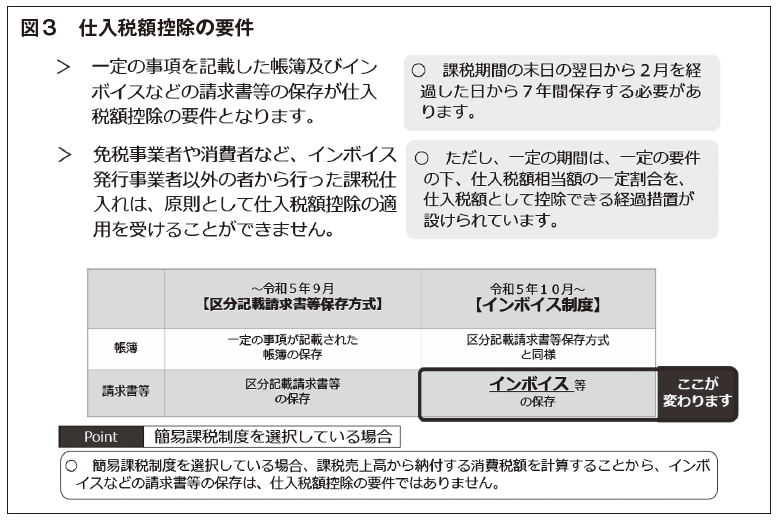

インボイス制度の開始後も、売上げに係る消費税額から、仕入れに係る消費税額を控除(仕入税額控除)し、その差引税額を納税するという消費税の申告の方法は変わりませんが、仕入税額控除の適用を受けるためには、原則として、インボイス発行事業者から交付を受けたインボイスの保存が必要になります。

このため、仕入先から交付を受けた書類(請求書や領収証等)がインボイスに該当しない場合、その課税仕入れに係る消費税額を仕入税額控除の計算に含めることはできません。

継続的な取引については、仕入先がインボイス発行事業者の登録を受けるか事前に確認し、何をインボイスとするかについて、仕入先との間で認識を統一しておくことが考えられます。

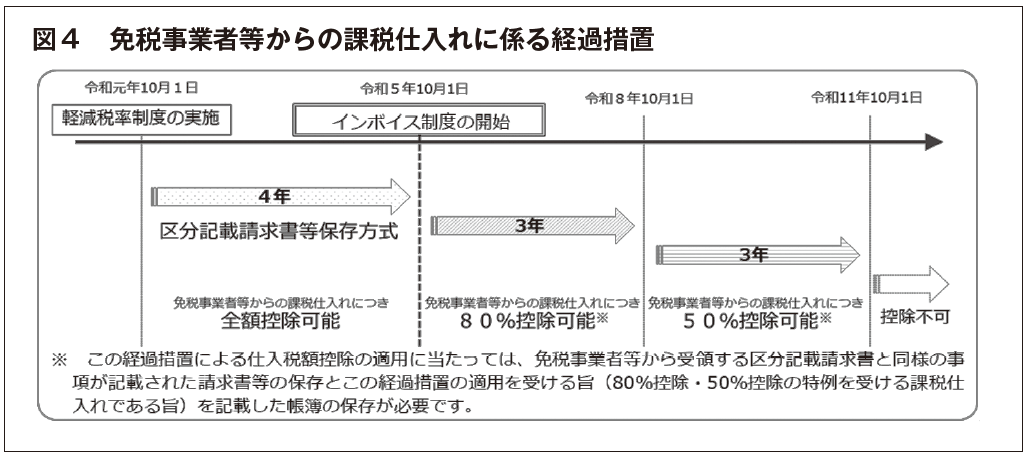

また、免税事業者や消費者など、インボイス発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができず(制度開始後6年間の経過措置があります。)、仕入税額控除の適用を受けるためには、一定の事項が記載された帳簿とインボイスの保存が必要となります。

なお、簡易課税制度を適用する場合、仕入税額控除のためにインボイスの保存は不要です。(図3)

5. 免税事業者との取引

インボイス制度の下では、消費者や免税事業者又は登録を受けていない課税事業者といったインボイス発行事業者以外の者からの課税仕入れについては、仕入税額控除のために保存が必要なインボイスの交付を受けることができないことから、原則、仕入税額控除を行うことができません。

ただし、インボイス制度開始から一定期間は、インボイス発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。(図4)

6. 2023度税制改正(案)について

2023年度税制改正の大綱が2022年12月23日に閣議決定されました。当該大綱において、インボイス制度に係る改正(案)も掲げられております。

詳しくは、財務省ホームページの特設サイトをご覧ください。

※本文は、令和4年12月時点の法令に基づいています。

全日病ニュース2023年4月1日号 HTML版

[1] 医政経発 0819第 2号 保医発 0819第 15号 令和元年 8月 19日 公益 ...

www.ajha.or.jp › topics › admininfo › pdf

る行為の是正等に関する特別措置法」(平成 25 年法律第41号)により、買い. たたきなど、 特定事業者(買手側: 医療機関等) が特定供給事業者(売手側: 卸売 ...

[2] 令和2年度新型コロナウイルス感染症緊急包括支援交付金(医療分 ...

www.ajha.or.jp › topics › novel_coronavirus › pdf

① 別表の第1欄に定める事業区分ごとに、第2欄に定める基準額と第3欄に定める対. 象経費の実支出額とを比較して少ない方の額を選定する。 ② ①により選定された額と ...

[3] 全日病発225号 2022 年 12 月 13 日 会員各位 公益社団法人 全日本 ...

www.ajha.or.jp › seminar › other › pdf

グ・グループと共催で「医療に関する税制改正のポイント、及び消費税のインボイス制度・電子帳簿. 等保存制度の概要セミナー」開催し、多くの方からご ...

以下のキーワードをクリックすることで、全日病サイト内から関連する記事を検索することができます。