全日病ニュース

控除対象外消費税の大幅な補てん不足が明らかに

控除対象外消費税の大幅な補てん不足が明らかに

【中医協・消費税負担分科会】病院の補てん率は2016年度で85%

厚生労働省は7月25日の中医協・医療機関等における消費税負担に関する分科会(荒井耕分科会長)で、控除対象外消費税に対する診療報酬の補てんにおいて、大幅な不足があることを明らかにした。これまでは、病院類型によりばらつきはあるものの、全体の補てん率は100%以上としていた。しかし、計算ミスにより間違いがあることがわかった。医療界に衝撃が広がっている。

控除対象外消費税は、保険診療が非課税であるために、医療機関が仕入れの際に支払った消費税を患者に転嫁できずに医療機関の負担となる問題。現行では、診療報酬に控除対象外消費税相当分を補てんすることで対応してきた。

医療機関により控除対象外消費税の金額は異なるため、診療報酬で正確に補てんすることは不可能だ。しかし、これまでは、控除対象外消費税が生じやすい診療報酬項目を選ぶことで、便宜的に対応してきた。消費税が8%に上がった2014年度の診療報酬改定では、基本診療料を中心に補てんを行っている。

同分科会では、5%から8%への引上げに伴う補てんが十分であったかを検証してきた。2015年11月に示された2014年度調査によると、控除対象外消費税に対する診療報酬による補てん率は、全体で102.07% と100% を超え、病院は102.36%、診療所は105.72%、歯科診療所は100.68%、保険薬局は86.03%で、100%を下回ったのは保険薬局だけだった。

今回、その結果が修正された。原因は計算ミスで、DPC病院の包括部分の補てんについて、複数月にわたる入院日数を各月に重複して計算していたために生じた。補てん分の点数を含んだ診療報酬項目が、実際より多く算定され、収入が大きくなったため、その分、控除対象外消費税と比べた場合の補てん率が過大になった。

修正された2014年度のサンプル調査の結果をみると、全体では90.6%で100%を下回った。病院は82.9%、診療所は106.6.%、歯科診療所は101.6%、保険薬局は88.6%だった。病院以外も多少変化があるが、計算ミスの原因を反映し、病院において補てん率が大きく下ぶれしている。

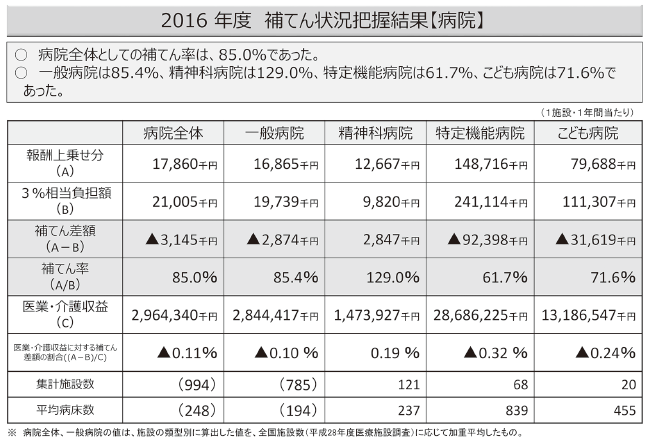

厚労省は今回、2016年度のサンプル調査の結果も公表した。全体の傾向は2014年度のサンプル調査に近いが、若干数字が上がり、全体では92.5%だった。それでも病院は85.0%、診療所が111.2%、歯科診療所が92.3%、保険薬局が88.3%となっている。

注目されるのは、病院間のばらつきである。具体的にみると、一般病院は85.4%、精神科病院は129.0%、特定機能病院は61.7%、こども病院は71.6%と、特定機能病院の低さが際立つ。届出入院基本料別では、一般病棟入院基本料算定病院が78.9%、療養病棟入院基本料算定病院は107.5%。一般病棟入院基本料のうち、7対1は79.5%、10対1は75.8%、13対1は90.5%、15対1が83.9%となっている。最も低い類型は、非DPC病院の7対1だが、対象が34と少なく、判断が難しい。

委員から厳しい指摘

これらの結果に対し、分科会の診療側委員からは厳しい指摘が相次いだ。

全日病会長の猪口雄二委員は、「病院経営に与える影響は計り知れない」と危機感を表明した上で、「明らかに急性期の大型の病院で補てん率が低い。前回の対応では基本診療料を中心に補てんしたが、大型急性期病院は手術や検査など入院基本料以外の収入が大きいため、補てん不足を免れない。病院を細かく分類して、病院の特性に対応するとしても高額投資への対応を含め、診療報酬だけの対応には限界がある。抜本的な対策を講じないと、関係者の納得は得られない」と訴えた。

他の委員からも、「衝撃を受けている」、「もし昨年わかっていれば、2018年度改定で対応できた」、「検証結果が間違っていたのが大変問題」といった意見が出て、厚労省は釈明に追われた。

病院間のばらつき是正できるか

補てん率を100%とするには、収入面での診療報酬の補てんが、支出面での控除対象外消費税に見合っていなければならない。収入面は「消費税分の補てん点数」×「補てん点数項目の1年分の算定回数」であり、支出面は医療経済実態調査による課税経費率から補てん必要額を算出する。

補てんに際して、一定の分類で補てん率が100%になるよう配分したにもかかわらず、その分類において補てん率にばらつきが生じるとすると、①課税経費率の変化②補てん点数項目の1年分の算定回数の見込みが実際と異なるなどの原因が考えられる。そうでなければ、配分方法自体に間違いがある可能性がある。

厚労省は、全体で補てん不足があったことから、補てん率を100%にするための検討とあわせ、病院間のばらつきを是正するための議論を分科会で行う方針を示した。その際に、病院間のばらつきは病院を細かく分類するなど一定の工夫で、診療報酬での対応ができるとの見通しを示した。ただし、高額投資については、現行の方法では対応困難としている。

今回の補てん不足は、消費税5%から8%への引上げに伴う対応での問題だった。来年10月には消費税が10%に引き上げられる予定であるため、それへの対応も同時に必要になる。さらに、5%までの補てんで十分であったかの判断や、10%を超えて消費税が引き上げられることも想定する必要がある。税制改正大綱では税制での対応を検討することになっており、税制論議での動きを把握しつつ、分科会での議論を進めていくことになる。

全日病ニュース2018年8月15日号 HTML版

[1] 夏をめどに控除対象外消費税問題で意見|第916回/2018年5月1日号 ...

https://www.ajha.or.jp/news/pickup/20180501/news15.html

2018年5月1日 ... 消費税の引上げに備え、病院団体として意見を主張する場合、8月末の政府の来年度

予算の概算要求に間に合わせる必要がある。現状の控除対象外消費税の対応では、

病院への診療報酬の補てんが十分でないとの認識で一致した。[2] 消費税問題では早急な意見の一本化が必要|第919回/2018年6月15 ...

https://www.ajha.or.jp/news/pickup/20180615/news07.html

2018年6月15日 ... 消費税問題では早急な意見の一本化が必要. 【日病協・代表者会議】診療報酬での

補てんは限界に. 日本病院団体協議会は5月25日の代表者会議で医療機関の控除

対象外消費税の問題を議論した。様々な意見が出たものの、医療界が早急 ...[3] 診療報酬での補てんに備え準備進める|第915回/2018年4月15日号 ...

https://www.ajha.or.jp/news/pickup/20180415/news02.html

2018年4月15日 ... 診療報酬での補てんに備え準備進める. 【中医協・消費税負担に関する分科会】消費税

10%への引上げの対応. 医療機関などの控除対象外消費税の問題に対応するため、

中医協の「診療報酬調査専門組織・医療機関等における消費税負担 ...

以下のキーワードをクリックすることで、全日病サイト内から関連する記事を検索することができます。