主張・要望・調査報告

「病院のあり方に関する報告書」

第5章 医療費

1.医療費の現況

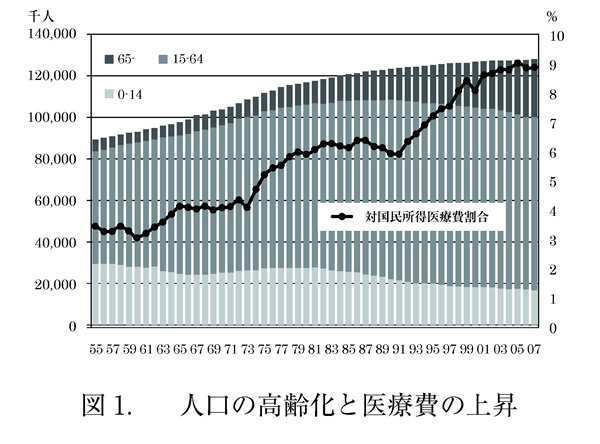

2008年度の国民医療費は34.8兆円、前年度の34.1兆円に比べ0.7兆円(2.0%)の増加である。人口一人当たりの国民医療費は27.3万円、前年度の26.7万円に比べ2.0%増加している。国民医療費の国民所得に対する比率は9.9%(前年度 9.0%)である。介護保険給付費は6.1兆円、前年度の5.8兆円に比較して、0.3兆円(3.9%)の増加である。医療費、介護保険給付費の合計が国民所得に対する比率は11.6%(前年度10.5%)である。高齢化の進行とともに、医療費絶対額、対国民所得に対する比率ともに増加傾向にある。

制度区分別では、医療保険等給付分47.9%、後期高齢者医療給付分30.0%、公費負担医療給付分6.7%である。

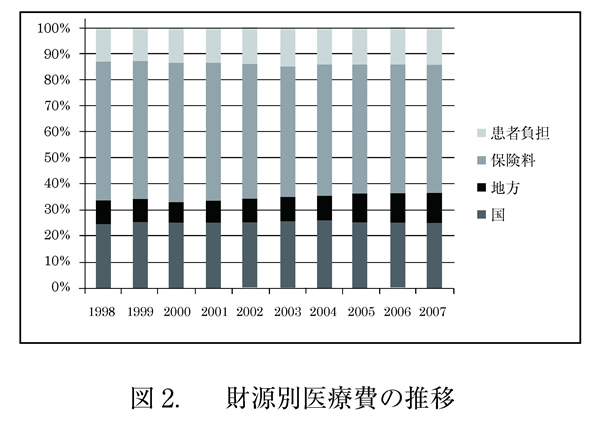

財源別では、公費分37.1%、保険料分48.8%、その他(患者負担)14.2%(14.1%)である。1998年度と比較して、公費+3.7%(うち、国庫+0.5%、地方+3.3%)、保険料-4.5%、その他+0.9%であり、保険料の減少分を公費(地方が主体)、その他(大部分は患者負担)で賄っている状況にある。

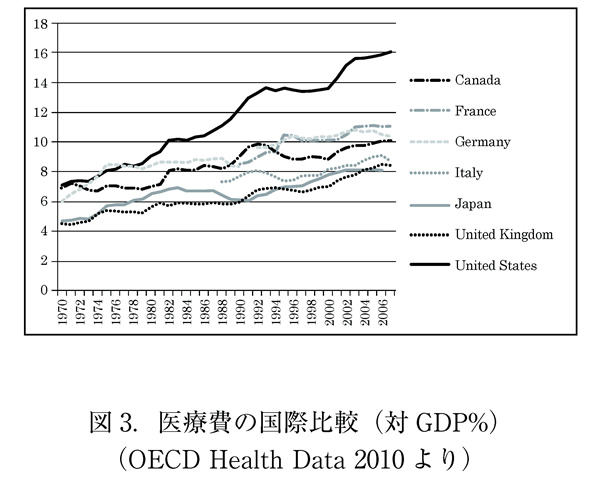

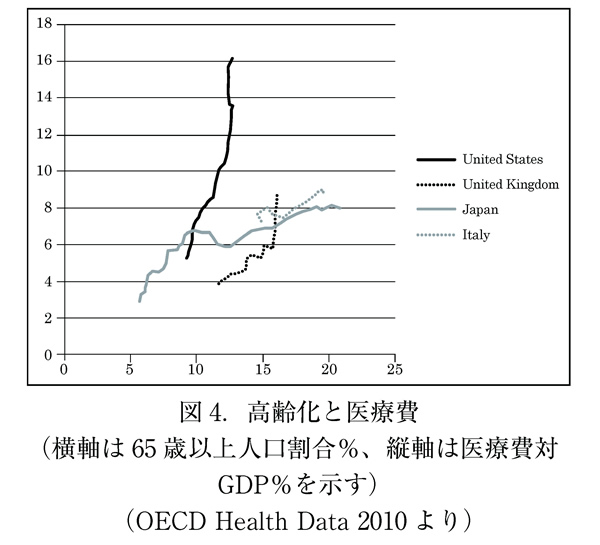

国際比較では、対GDP比で米国16.0%、フランス11.0%、ドイツ10.4%、カナダ10.1%、イタリア8.7%、英国8.4%、日本8.1%とG8諸国の中では最も低い(比較のため2008年データを使用)。多くの国では高齢化の進行に伴い医療費の割合は増加しているが、高齢化がほとんど進んでいないにもかかわらず医療費割合の増加が顕著な米国、高齢化の進行にもかかわらず医療費割合の増加の程度が低い日本、イタリア等、国により事情は異なっている。

国の経済に対して、医療費としてどの程度を用いるかは、高齢化の進行度合い、医療提供体制、医療に対する期待度等が影響し合って決定されると考えられ、どの程度の医療費が適切かが一義的に決まるわけではない。

2.社会保障国民会議の議論

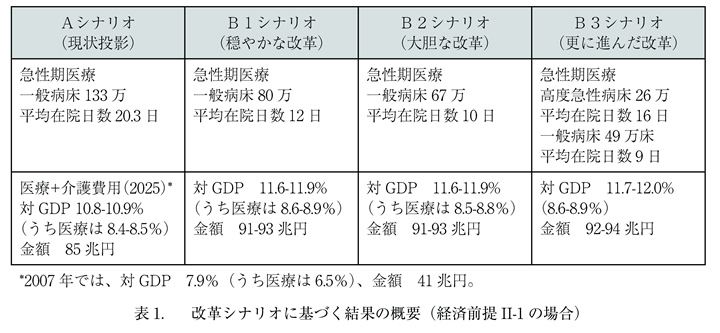

社会保障のあるべき姿と財源問題を含む改革の方向性については、2008年に社会保障国民会議の議論の結果が明らかにされている。全日病の想定する医療内容はおおむね B3シナリオに近い。それによると、2007年の医療・介護費用41兆円(対GDP7.9%)に対して、2025年には現状投影シナリオで85兆円(10.8-10.9%)、追加的に必要な公的財源は対GDP1.4%であり、消費税で3%に相当する。改革シナリオでは91-94兆円(11.6-12.0%)、追加的に必要な公的財源は対GDP1.8-2.0%であり、消費税で4%である。

3.医療費についての検討事項

①望ましい医療水準と医療費

医療の希少性と公益性、資源が有限であるという観点からは、望ましい医療水準と、それを実現するための医療供給体制を明らかにし、そのための医療費推計を行うという考え方が望ましい。現状では、医療は公共財として取り扱われ、これらの議論が十分になされないまま、公費の投入が多くなされており医療水準と負担との関係が必ずしも明確にされていない。今後は、資源が有限であるとともに、その最適な配分はどうあるべきかの議論が可能となるような基盤整備(データ、モデル、初期値、前提等の公開)が必要である。

②負担者

負担者は、公費(国、地方)、保険料(本人、事業者)、患者負担に大別される。患者負担はほぼ横ばいであり、保険料の減少分を、公費、特に地方の負担の増加により補っている。保険料に基づく社会保険としての医療保険運営に対する公費の投入は日本の特徴とされてきたが、最近では公費投入に踏み切る国がドイツ等見られるようになった。このため保険料の高騰を抑えることが可能となる半面、医療費支出を含む社会保障費が財政支出の大きな割合を占め(2010年予算では一般歳出53.4兆円のうち社会保障費が51.0%、うち医療が15.1%)、財政の硬直化を招いている。公費の拡大には増税が必要であり、一般に、増税は保険料の値上げより政治的に困難であることから、医療費を抑制するように作用していると考えられる。

③財源と方法

財源については、公費(一般会計からの支出)、保険料、自己負担が考えられる。

公費については消費税の増税がしばしば議論されている。しかし、消費税は一般会計を経て医療に投下されるものであり、必ずしも医療に用いられる保証はない。目的税化することにより国民の理解を得られやすくし、医療への財源にあてられることを保証することは可能であるが、この場合、社会保障全般への目的税とするか、あるいは医療、年金等、使用細目と税率をそれぞれ定める必要がある。

保険料値上げは、社会保険の仕組みでは本来医療費の増加は保険料値上げで賄うべきであること、受益と負担の関係が理解されやすいことが特徴としてあげられる。この場合、公費は、社会保険の仕組みが成立しないほど疾病リスクが高い高齢者等に限定して投入すべきである。後期高齢者医療制度は、その考えに基づくものであるが、社会の理解を得るには至らなかった。現在、高齢者の多くを国民健康保険に移行させ、財政補助(公費、被用者保険からの支援金等)でその費用を賄おうとする案が議論されているが、これは社会保険と、公的な支援の区分を曖昧にするものである。

自己負担の増加については、現行の自己負担割合30%は他のOECD諸国と比較しても高いことから、これ以上の負担の増加はアクセスを阻害することが危惧される。基本的な医療へのアクセスを保証するためにも、自己負担割合の上昇には慎重である必要がある。

上記からは、将来の負担形態としては、疾病リスクの高い高齢者に対しては公費、社会保険形式の維持が可能な若年者に対しては保険料で対応し、保険でカバーする医療範囲については一定の検討を必要とするものの自己負担割合は現状程度にとどめることが望ましい。高齢者の医療費については、使途を明確にした目的税(消費税の目的税化を含む)をあて、若年者の保険料からの流用は避けるべきである。